Prinsip kliring

Definisi kliring adalah sarana perhitungan warkat

antar bank yang dilaksanakan oleh bank penyelenggara kliring guna memperluas

dan memperlancar lalu lintas pembayaran giral. Proses perhitungan hak dan

kewajiban antar bank yang dilaksanakan oleh bank indonesia atau bank yang

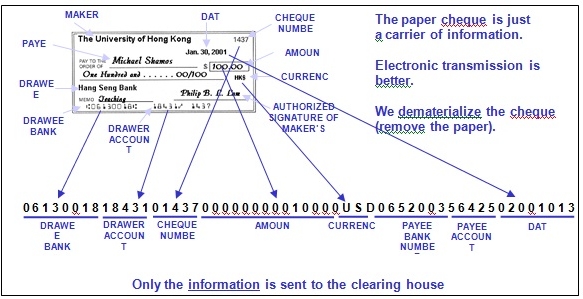

ditunjuk pada wilayah tertentu.Kliring antarbank adalah pertukaran warkat ( cek, bilyet giro, nota kredit, nota debit) antar bank yang hasil perhitungannya diselesaikan pada waktu tertentu. Kliring diatur oleh Bank Indonesia baik waktu dan tempat pelaksanaan.

Sedangkan bunga bank dapat diartikan sebagai batas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya.bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan ) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman ).

{kind=link}

Sistem Kliring Nasional Bank Indonesia

(SKNBI)

(SKNBI)

Untuk mewujudkan sistem pembayaran yang efisien, cepat, aman dan andal yang emndukung stabilitas sistem keuangan maka sesuai Pasal 16 UU BI, Bank Indonesia menyelenggarakan sistem kliring antar bank yang dikenal dengan nama Sistem Kliring nasional Bank Indonesia atau dikenal dengan nama SKNBI.

Penyelenggaraan kliring oleh BI diatur dalam Peraturan Bank Indonesia Nomor 7/18/PBI/2005 tanggal 22 Juli 2005 tentang Sistem Kliring Nasional sebagaimana telah diubah terakhir dengan Peraturan Bank Indonesia Nomor 12/5/PBI/2010 tanggal 12 Maret 2010 (PBI SKNBI).

SKNBI adalah

sistem transfer dana elektronik yang meliputi kliring debet dan kliring kredit

yang penyelesaian setiap transaksinya dilakukan secara nasional. Sejak

dioperasikan oleh Bank Indonesia pada tahun 2005, SKNBI berperan penting

dalam pemrosesan aktivitas transaksi pembayaran, khususnya untuk memproses

transaksi pembayaran yang termasuk Retail Value Payment System (RVPS) atau transaksi bernilai kecil (retail)

yaitu transaksi di bawah Rp.100 juta.

Adapun untuk

penyelenggara SKNBI terbagi menjadi : a. Penyelenggara Kliring Nasional (PKN)

PKN bertugas mengelola dan menyelenggarakan SKNBI secara nasional yang saat ini dilaksanakan oleh Direktorat Akunting dan Sistem Pembayaran (DASP) c.q Bagian Penyelenggaraan Setelmen yang bertempat di Gd. D BI, Jl. MH. Thamrin No. 2 Jakarta Pusat.

b. Penyelenggara Kliring Lokal (PKL)

PKL bertugas mengelola dan menyelenggarakan SKNBI di suatu wilayah kliring lokal. Berdasarkan pihak yang menjadi penyelenggara, PKL dibedakan menjadi 2, yaitu PKL BI dan PKL Selain BI.

PKL BI adalah PKL yang diselenggarakan oleh BI yaitu Kantor Bank Indonesia dan Bagian Kliring Jakarta yang berada di Kantor Pusat Bank Indonesia. Sedangkan PKL Selain BI adalah PKL yang diselenggarakan oleh kantor bank yang telah mendapat persetujuan dari BI untuk menyelenggarakan SKNBI di wilayah yang bersangkutan.

Penyelenggaraan SKNBI di wilayah kliring yang tidak terdapat kantor BI pada prinsipnya didasarkan pada kebutuhan dan kesepakatan tertulis dari bank-bank setempat.

Persyaratan minimal agar di suatu wilayah dapat diselenggarakan SKNBI adalah :

a. Jumlah Kantor Bank

Jumlah kantor bank yang mendukung dan akan menjadi peserta penyelenggaraan SKNBI paling kurang 4(empat) bank yang berbeda.

b. Jumlah Transaksi

Jumlah warkat debet antar bank setempat yang potensial untuk dikliringkan melalui Kliring debet rata-rata paling kurang 30 (tiga puluh) warkat per hari dalam periode 6 (enam) bulan terakhir.

Bank indonsia real time gross settlement (BI-RTGS)

Untuk mendukung efektifitas implementasi kebijakan

moneter dan untuk mempercepat pemulihan industri perbankan, kebijakan system

pembayaran akan diarahkan untuk mempercepat pengembangan dan implementasi suatu

system pembayaran yang efisien, akurat, aman, dan konsisten melalui peningkatan

kualitas layanan. Salah satu cara untuk mencapai hal tersebut adalah melalui

implemnetasi Real Time Gross Settlement System (BI-RTGS) yang sudah dimulai

sejak 17 November tahun 2000 di Jakarta.

Tujuan RTGS:

1.

Memberikan pelayanan sistem transfer dana antar

peserta, antar nasabah peserta dan pihak lainnya secara cepat, aman, dan

efisien

2.

Memberikan kepastian pembayaran

3.

Memperlancar aliran pembayaran (payment flows)

4.

Mengurangi resiko settlement baik bagi peserta maupun

nasabah peserta (systemic risk)

5.

Meningkatkan efektifitas pengelolaan dana (management

fund) bagi peserta melalui sentralisasi rekening giro

6.

Memberikan informasi yang mendukung kebijakan moneter

dan early warning system bagi pengawasan bank

7.

Meningkatkan efisiensi pasar uang

Tidak ada komentar:

Posting Komentar