|

System perbankan elektronik

Perbankan Elekronik (E-banking) adalah salah satu sektor yang

terpengaruh oleh perkembangan teknologi informasi dan komunikasi adalah

perbankan, penggunaan teknologi informasi dan komunikasi di sektor perbankan

nasional relatif lebih maju dibandingkan sektor lainnya. Perbankan elektronik

mencakup wilayah yang luas dari teknologi yang berkembang pesat akhir-akhir

ini. Beberapa diantaranya terkait dengan layanan perbankan di “garis depan”,

seperti ATM dan komputerisiasi (sistem) perbankan, dan beberapa kelompok

lainnya bersifat "garis belakang", yaitu teknologi-teknologi yang

digunakan oleh lembaga keuangan, 'merchant, atau penyedia jasa transaksi..

1.

Perkembanggan

teknologi perbankan elektronik

Peran teknologi dalam dunia perbankan sangatlah

mutlak, dimana kemajuan suatu sistem perbankan sudah barang tentu ditopang

oleh peran teknologi informasi. Semakin berkembang dan kompleksnya fasilitas

yang diterapkan perbankan untuk memudahkan pelayanan, itu berarti semakin

beragam dan kompleks adopsi teknologi yang dimiliki oleh suatu bank. Tidak

dapat dipungkiri, dalam setiap bidang termasuk perbankan penerapan teknologi

bertujuan selain untuk memudahkan operasional intern perusahaan, juga

bertujuan untuk semakin memudahkan pelayanan terhadap customers. Apalagi

untuk saat ini, khususnya dalam dunia perbankan hampir semua produk yang

ditawarkan kepada customers serupa, sehingga persaingan yang terjadi dalam

dunia perbankan adalah bagaimana memberikan produk yang serba mudah dan serba

cepat.

Salah satu bank yang

paling mutakhir dengan teknologi hi-end nya adalah BCA, dimana dengan asset

teknologi mutakhir yang dimilikinya BCA mampu menjadi leader dalam hal

pelayanan e-banking. Dengan jumlah ATM terbesar yang dimilikinya, fasilitas

internet banking,dll. Padahal ukuran kecanggihan sebuah teknologi perbankan

tidak hanya dilihat dari coverage ATM-nya semata, tapi seharusnya dilihat

pada data centernya, khususnya di aplikasi core bankingnya.

Memang kendala yang

dihadapi oleh dunia perbankan adalah kompleks dan mahalnya teknologi

informasi, karena sebagian besar teknologi ini masih disuplay oleh

vendor-vendor luar negeri. Tetapi kita lihat sekarang, banyak vendor – vendor

pribumi yang berani bersaing dalam teknologi informasi ini. Jadi kenapa kita

tidak memakai vendor-vendor pribumi untuk menanamkan teknologi informasi

tersebut dalam dunia perbankan. Hal ini manjadi tuntutan bagi perbankan

karena mau tidak mau suatu korporasi yang mempunyai ruang lingkup kerja yang

luas ditambah dengan operasional-operasional yang sangat banyak harus

ditunjang dengan suatu teknologi untuk memudahkan, mengefisienkan dan

mengefektifkan kinerja tersebut. Apalagi dalam dunia perbankan dibutuhkan

suatu informasi yang up to date

bagi pihak manajemen menengah ke atas untuk memprediksikan langkah bisnis

yang akan diambil sehingga berbagai kendala yang mungkin muncul dapat

teratasi.

Sebagai contoh,

dibangunnya suatu sistem informasi Biro Kredit Nasional oleh Bank Indonesia,

hal itu dilakukan tidak lain adalah untuk mengantisipasi resiko kredit yang

mungkin muncul apabila salah seorang debitur mengajukan pinjaman di salah

satu bank padahal pinjaman di bank lain belum lunas. Hal ini dibutuhkan

kesinergian dan up to date-nya

informasi antar bank sehingga hal tersebut dapat terhindarkan.

Operasional yang real time antar bank juga telah

menjadi tuntutan bagi dunia perbankan, karena hal ini menjadi salah satu

materi bagi pelayanan yang berkompetisi dalam memasarkan produk perbankan.

Pengiriman uang transfer antar bank, outlet-outlet otomasi (ATM), hal ini

menjadi patokan penilaian bagi para nasabah umumnya dalam melakukan transaksi

dalam segi pelayanan. Jadi memang mau tidak mau bisnis perbankan harus

ditunjang keefisienan operasional jika ingin bersaing di dalam dunianya, dan

hal ini harus ditunjang dengan suatu sistem yang terintegrasi yang termuat

dalam suatu teknologi informasi.

Penerapan suatu

teknologi informasi menuntut diantaranya sumber daya manusia yang memadai.

Jika sumber daya manusia yang ada tidak menguasai teknologi tersebut hal ini

menjadi suatu pemborosan semata, karena mahalnya teknologi yang telah dibeli

jika tidak terpakai merupakan suatu hal yang sia-sia. Oleh karena itu sebelum

teknologi tersebut diterapkan, sudah seharusnyalah kita instropeksi terhadap

kemampuan korporasi, apakah cocok teknologi tersebut diterapkan, apakah

sumber daya manusianya memadai, dan apakah teknologi tersebut mempunyai features yang dapat digunakan dalam

jangka waktu yang lama. Karena penerapan suatu sistem teknologi informasi

merupakan salah satu aktivitas investasi jangka panjang bagi korporasi. Hal

ini sudah sepatutnya menjadi hal yang diperhitungkan dalam dunia perbankan, sebagai

lembaga intermediasi bagi masyarakat, sudah seharusnya perbankan menjadi

“pelayan” yang setia dengan selalu merealisasikan bentuk-bentuk pelayanan

dengan menggunakan teknologi informasi.

Namun masyarakat

sering salah kaprah. Internet banking sering dikatakan canggih karena

memungkinkan akses perbankan dari manapun. Padahal jika dilihat dari

arsitektur sistem perbankannya, E-Banking hanyalah salah satu channel dari

banyak channel untuk transaksi perbankan semisal EDC (electronic data

capture) yang banyak terdapat di merchant belanja. Ataupun mesin ATM itu

sendiri

Mudahnya sebuah

sistem yang mengelola data hingga 140 juta customer base yang hanya digunakan

untuk pencatatan saja semisal KPU-Pemilu, tentunya tidak lebih canggih

dibandingkan BRI dengan 30 juta customer yang menggunakan aplikasinya untuk

menghitung kelipatan bunga dan kredit. Dan tentunya tidak berarti BRI kalah

canggih dengan aplikasi Bank Niaga yang mampu dengan akses banyak channel-nya

bila pelanggannya hanya 10juta.

Pengembangan lokasi

layanan perbankan saat ini nyaris sudah tidak mungkin, penambahan produk baru

juga tidak akan beranjak jauh dari inovasi sekitar mobile-banking dan

ekstensifikasi layanan private banking, yang semula diarahkan ke

nasabah-nasabah kelas kakap saja. Layanan financial planning yang semula

sangat terbatas, kini semakin marak dan dimungkinkan dengan terbukanya

peluang untuk memadukan produk-produk asuransi, pasar-modal dan dana-pensiun

ke dalam layanan perbankan. Teknologi yang diperlukan sifatnya menjadi sangat

individual dan tergantung pada profil dan kebutuhan masing-masing nasabah.

Yang penting adalah bahwa perkembangan saat ini menunjukkan bahwa layanan

jasa-keuangan sedang bergerak ke arah konvergensi di antara keempat jenis

produk tersebut.

Lalu, bagaimana penerapan

teknologi informasi untuk kebutuhan seperti ini? Tidak mungkin melakukan

integrasi dari semua sistem aplikasi yang terkait, karena masing-masing

aplikasi hampir pasti dioperasikan oleh perusahaan-perusahaan yang berbeda.

Beberapa bank tampak mengoperasikan service desk terpisah untuk masing-masing

jenis layanan jasa keuangan. Insurance desk misalnya, ada di sudut khusus

untuk jenis layanan itu. Capital market instruments relatip lebih mudah

diintegrasikan ke dalam layanan jasa perbankan, itupun kalau konfigurasi

produknya simpel-simpel saja. Pola ini primordial sifatnya dan sudah

dilakukan lebih dari 10 tahun yang lalu. Tantangannya adalah dukungan

teknologi perbankan di meja service representative yang dapat digunakan untuk

memadukan semua layanan jasa perbankan ini dan meraciknya secara individual

untuk para nasabah yang memerlukan.

Berbagai kasus di

atas membantu menunjukkan bahwa teknologi yang diterapkan dengan baik

memberikan competitive advantage kepada sebuah bank. Setiap bank mempunyai

akses yang sama atas teknologi yang ada, namun yang mampu memanfaatkannya

dengan benar adalah mereka yang berhasil meraciknya ke dalam sebuah

konfigurasi yang fungsional dan efisien, yang diimplementasikan dengan

seksama, yang mendukung produk dan layanan yang ciamik serta dioperasikan

dengan tepat-guna. Membeli teknologi adalah kegiatan yang paling mudah dan

tidak memerlukan keahlian tinggi. Namun, semuanya kembali memerlukan

perancangan, penerapan teknologi yang baik, Good IT Governance, yang

berdasarkan keseuaian target korporasi dari perbankan itu sendiri.

2. Jenis jenis e-banking

ATM

ATM ( bahasa Indonesia: Anjungan Tunai Mandiri

atau dalam bahasa Inggris: Automated Teller Machine) adalah sebuah alat elektronik yang

mengijinkan nasabah bank

untuk mengambil uang dan mengecek rekening tabungan mereka tanpa perlu

dilayani oleh seorang "teller" manusia. Banyak ATM juga mengijinkan

penyimpanan uang

atau cek, transfer

uang atau bahkan membeli perangko.

ATM sering ditempatkan di lokasi-lokasi strategis, seperti

restoran, pusat perbelanjaan, bandar udara, pasar, dan kantor-kantor bank itu

sendiri.

RTGS ( Real-Time Gross Settlement). Sistem RTGS

adalah proses penyelesaian akhir transaksi (settlement)

pembayaran yang dilakukan per transaksi (individually processed / gross

settlement) dan bersifat Real-time (electronically processed), di mana rekening peserta dapat di- debit / di- kredit

berkali-kali dalam sehari sesuai dengan perintah pembayaran dan penerimaan pembayaran.

Dengan sistem RTGS, peserta

pengirim melalui terminal RTGS di tempatnya mentransmisikan transaksi

pembayaran ke pusat pengolahan sistem RTGS (RTGS Central Computer

/RCC) di Bank Sentral (dalam hal ini Bank

Indonesia untuk proses settlement. Jika proses settlement berhasil,

transaksi pembayaran akan diteruskan secara otomatis dan elektronis kepada peserta

penerima. Keberhasilan proses settlement tergantung dari kecukupan saldo peserta pengirim karena

dalam sistem BI-RTGS peserta hanya diperbolehkan untuk mengkredit peserta

lain. Dengan kata lain, peserta RTGS harus meyakinkan bahwa saldo rekeningnya

di Bank cukup sebelum peserta tersebut melaksanakan transfer ke perserta RTGS

lainnya.

System aplikasi perbankan

Aplikasi perbankan dianggap

salah satu aplikasi yang paling kompleks dalam pengembangan perangkat lunak

saat ini dan industri pengujian Apa yang membuat aplikasi Perbankan begitu

rumit?. Pendekatan apa yang harus diikuti dalam rangka untuk menguji alur

kerja yang kompleks yang terlibat? In this article we will be highlighting

different stages and techniques involved in testing Banking applications.

Pada artikel ini kita akan menyoroti berbagai tahap dan teknik yang terlibat

dalam pengujian aplikasi Perbankan.

Karakteristik dari aplikasi

Perbankan adalah sebagai berikut:

Multi tier fungsionalitas

untuk mendukung ribuan sesi pengguna bersamaan

Integrasi skala besar,

biasanya sebuah aplikasi perbankan terintegrasi dengan aplikasi lain seperti

utilitas Bill Pay dan rekening Perdagangan

Kompleks Bisnis workflow

Real Time dan Batch processing

Tinggi tingkat Transaksi per

detik

Transaksi Aman

Pelaporan Kuat bagian untuk

melacak hari ke hari transaksi

Kuat Audit memecahkan masalah

pelanggan

Besar sistem penyimpanan

Manajemen Bencana.

Internet banking

Untuk mengakses fasilitas

online banking lembaga keuangan, seorang pelanggan memiliki akses internet

pribadi harus mendaftarkan diri ke lembaga untuk layanan ini, dan menyiapkan

beberapa password (di bawah berbagai nama) untuk verifikasi pelanggan.

Password untuk online banking biasanya tidak sama seperti untuk telepon perbankan . Lembaga keuangan

sekarang secara rutin mengalokasikan nomor pelanggan (juga di bawah berbagai

nama), apakah atau tidak pelanggan berniat untuk mengakses fasilitas

perbankan online mereka. Nomor pelanggan biasanya tidak sama dengan nomor

rekening, karena jumlah rekening dapat dihubungkan dengan jumlah pelanggan

satu. Pelanggan akan terhubung ke nomor pelanggan setiap akun tersebut yang

kontrol pelanggan, yang mungkin cek, tabungan, pinjaman, kartu kredit dan

account lainnya.

Untuk mengakses perbankan

online, pelanggan akan pergi ke situs web institusi keuangan, dan masukkan

fasilitas perbankan online menggunakan nomor pelanggan dan password. Beberapa

lembaga keuangan telah menyiapkan langkah-langkah keamanan tambahan untuk

akses, tetapi tidak ada konsistensi dengan pendekatan diadopsi.

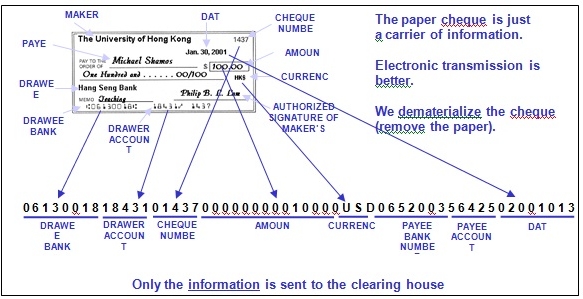

Sitem kliring elektronik

Sebuah kliring elektronik terminal(ECT)

diinstal pada premis/bank cabang untuk menagkap dan mengirim informasi MICR

cek ke ACH.Pada ACH, sebuah computer pusat akan menerima dam memproses

informasi cek yang dikirimkan oleh bank/cabang. Berdasarkan informasi cek

ditransmisikan, ACH dan dapat menghitung kliring bank dan posisi pemukiman. Pemeriksaan

fisik akan disampaikan di lain waktu ke ACH.Setelah menerima cek fisik, ACH akan menjalankan proses untuk

membandingkan informasi MICR atas cek fisik terhadap informasi yang

dikirimkan secara online oleh bankInformasi MICR atas cek fisik terhadap

informasi yang ditransmisikan secara online oleh bank. System akan

menghasilkan laporan pengecualian untuk menyorot setiap perbedaan bagi bank. Pemeriksaan

selanjutnya akan disortir oleh pembaca kecepatan tinggi/penyotir untuk

diambil oleh masing-masing bank.

3.

Prinsip

penerapan E-banking dan M-banking

Penerapan E-banking

Keamanan informasi keuangan

pelanggan adalah sangat penting, tanpa yang online banking tidak bisa

beroperasi. Lembaga keuangan telah menyiapkan berbagai proses keamanan untuk

mengurangi risiko akses yang tidak sah secara online ke catatan pelanggan,

tetapi tidak ada konsistensi untuk berbagai pendekatan yang diadopsi.

Meskipun tunggal sandi otentikasi masih digunakan, dengan sendirinya tidak

dianggap cukup aman untuk online banking di beberapa negara. Pada dasarnya

ada dua metode keamanan yang berbeda di gunakan untuk online banking.

The PIN

/ TAN

sistem dimana PIN mewakili password, yang digunakan untuk login dan Tans

mewakili satu

kali password untuk autentikasi transaksi. Tans dapat

didistribusikan dengan cara yang berbeda, yang paling populer adalah dengan

mengirim daftar Tans kepada pengguna online banking melalui surat pos. Cara

yang paling aman menggunakan Tans adalah untuk menghasilkan mereka oleh

kebutuhan menggunakan token

keamanan . Ini Tans dihasilkan tanda tergantung pada waktu dan

rahasia yang unik, yang disimpan dalam token keamanan ( otentikasi

dua faktor atau 2FA). Biasanya perbankan online dengan PIN / TAN

dilakukan melalui web browser menggunakan koneksi SSL aman, sehingga tidak

ada enkripsi tambahan diperlukan.

Cara lain untuk memberikan

Tans ke pengguna online banking adalah mengirimkan TAN transaksi bank saat

ini untuk (GSM) ponsel pengguna melalui SMS. Teks SMS biasanya mengutip

jumlah transaksi dan rincian, TAN hanya berlaku untuk jangka waktu singkat.

Terutama di Jerman, Austria dan Belanda, banyak bank telah mengadopsi

"SMS TAN" layanan karena dianggap sangat aman.

Tanda tangan didasarkan

perbankan online di mana semua transaksi ditandatangani dan dienkripsi secara

digital. Kunci untuk generasi tanda tangan dan enkripsi dapat disimpan pada

smartcard atau media memori, tergantung pada pelaksanaan beton.

Serangan

Sebagian besar serangan

terhadap perbankan online digunakan saat ini adalah berdasarkan menipu

pengguna untuk mencuri data login dan Tans yang valid. Dua contoh terkenal

bagi mereka serangan phishing dan pharming . Cross-site scripting dan keylogger / trojan horse juga dapat digunakan untuk

mencuri informasi login.

Sebuah metode untuk menyerang

tanda tangan metode berbasis perbankan online adalah untuk memanipulasi

perangkat lunak yang digunakan dengan cara, bahwa transaksi yang benar

ditampilkan pada layar dan transaksi palsu ditandatangani di latar belakang.

A 2008 US Federal Deposit Insurance Corporation

Teknologi Insiden Report, yang disusun dari bank laporan kegiatan

mencurigakan mengajukan triwulanan, daftar 536 kasus penyusupan komputer,

dengan kerugian rata-rata per insiden sebesar $ 30.000. ang menambahkan

sampai dengan kerugian hampir $ 16-juta pada kuartal kedua tahun 2007.

Intrusi komputer meningkat 150 persen antara kuartal pertama tahun 2007 dan

yang kedua. Dalam 80 persen dari kasus, sumber gangguan itu tidak diketahui

tetapi itu terjadi selama online banking, kata laporan itu.

Jenis terbaru dari serangan

adalah apa yang disebut Manusia di Browser serangan, di mana sebuah Trojan horse memungkinkan penyerang

remote untuk mengubah nomor tujuan rekening dan juga jumlahnya.

Penanggulangan

Ada ada beberapa tindakan

pencegahan yang mencoba untuk menghindari serangan. Sertifikat digital digunakan terhadap phishing

dan pharming, penggunaan kelas-3 pembaca kartu adalah ukuran untuk

menghindari manipulasi transaksi oleh perangkat lunak di signature varian

perbankan berbasis online. Untuk melindungi sistem mereka terhadap trojan

horse, pengguna harus menggunakan scanner virus dan berhati-hati dengan software

download atau lampiran e-mail.

Penerapan M-banking

Ada sejumlah besar perangkat

ponsel yang berbeda dan itu adalah tantangan besar bagi bank untuk menawarkan

solusi mobile banking pada setiap jenis perangkat. Beberapa dari perangkat

ini mendukung Java ME dan lain-lain dukungan SIM Application Toolkit , browser WAP,

atau hanya SMS .

Masalah interoperabilitas awal

namun telah dilokalisasi, dengan negara-negara seperti India menggunakan

portal seperti R-Dunia untuk memungkinkan keterbatasan ponsel low end

berbasis java, sedangkan fokus pada bidang-bidang seperti Afrika Selatan

telah gagal ke USSD sebagai dasar dari komunikasi dapat dicapai dengan

telepon.

Keinginan untuk

interoperabilitas sebagian besar tergantung pada bank itu sendiri, di mana

aplikasi diinstal (berbasis Java atau asli) memberikan keamanan yang lebih

baik, lebih mudah digunakan dan memungkinkan pengembangan kemampuan yang

lebih kompleks yang mirip dengan internet banking sedangkan SMS dapat

memberikan dasar-dasar tetapi menjadi sulit untuk beroperasi dengan transaksi

yang lebih kompleks.

Ada mitos bahwa ada tantangan

interoperabilitas antara aplikasi mobile banking karena dirasakan kurangnya

standar teknologi umum untuk mobile banking. Dalam prakteknya masih terlalu

dini dalam siklus hidup layanan untuk interoperabilitas diselesaikan dalam

sebuah negara individu, sangat sedikit negara memiliki lebih dari satu

penyedia layanan perbankan mobile. Dalam prakteknya, interface perbankan

didefinisikan dengan baik dan uang gerakan antara bank mengikuti standar

IS0-8583. Sebagai mobile banking jatuh tempo, uang gerakan antara penyedia

layanan secara alami akan mengadopsi standar yang sama seperti di dunia

perbankan.

Pada Januari 2009, Mobile Marketing Association (MMA)

Perbankan Sub-Komite yang diketuai oleh CellTrust dan VeriSign Inc,

menerbitkan Tinjauan Mobile Banking untuk lembaga keuangan di mana ia

membahas keuntungan dan kerugian dari Platform Saluran Handphone seperti

Layanan Pesan Singkat ( SMS ), Mobile Web, Aplikasi Client Mobile, SMS dengan Mobile

Web dan SMS Secure.

Keamanan

Keamanan transaksi keuangan,

dieksekusi dari beberapa lokasi terpencil dan transmisi informasi keuangan

melalui udara, adalah tantangan yang paling rumit yang perlu ditangani

bersama oleh pengembang aplikasi mobile, penyedia layanan jaringan nirkabel

dan IT perbankan departemen.

Aspek-aspek berikut perlu

ditangani untuk menawarkan infrastruktur yang aman untuk transaksi keuangan

melalui jaringan nirkabel:

Jika bank menawarkan

smart-card berbasis keamanan, keamanan fisik perangkat lebih penting. Dalam

hal perangkat dicuri, hacker harus memerlukan setidaknya sebuah ID / Password

untuk mengakses aplikasi. Hal ini akan memastikan bahwa perangkat yang tidak

sah tidak terhubung untuk melakukan transaksi keuangan.

Enkripsi

data sedang dikirim melalui udara. Enkripsi

data yang akan disimpan dalam perangkat untuk analisis nanti / off-line oleh

pelanggan. Password satu kali (OTPs) adalah alat terbaru

yang digunakan oleh penyedia jasa keuangan dan perbankan dalam memerangi penipuan dunia maya . Daripada mengandalkan

password hafal tradisional, OTPs diminta oleh konsumen setiap kali mereka

ingin melakukan transaksi dengan menggunakan online atau mobile banking

antarmuka. Ketika permintaan tersebut diterima password dikirimkan ke telepon

konsumen melalui SMS. Sandi akan berakhir setelah telah digunakan atau sekali

yang dijadwalkan siklus hidup telah berakhir.

Karena kekhawatiran dibuat

eksplisit di atas, adalah sangat penting bahwa SMS gateway penyedia dapat memberikan kualitas yang

layak dari layanan untuk bank dan lembaga keuangan dalam hal SMS layanan. Oleh karena itu, penyediaan perjanjian tingkat layanan (SLA)

merupakan persyaratan untuk industri ini, maka perlu untuk memberikan bank

garansi pengiriman pelanggan dari semua pesan, serta pengukuran pada

kecepatan pengiriman, throughput, dll SLA memberikan pelayanan parameter di

mana suatu solusi messaging dijamin untuk melakukan.

Skalabilitas

dan keandalan

Tantangan lain bagi CIO dan CTO dari bank-bank adalah untuk skala-up

infrastruktur mobile banking untuk menangani pertumbuhan eksponensial dari

basis pelanggan. Dengan mobile banking, pelanggan dapat duduk di bagian

manapun di dunia (benar kapan saja, dimana saja perbankan) dan karenanya bank

perlu memastikan bahwa sistem dan berjalan dengan cara yang benar 24 x 7.

Sebagai pelanggan akan menemukan mobile banking lebih dan lebih bermanfaat,

harapan mereka dari solusi akan meningkat. Bank tidak dapat memenuhi

ekspektasi kinerja dan kehandalan mungkin kehilangan kepercayaan pelanggan.

Ada beberapa sistem seperti platform Transaksi

Handphone yang memungkinkan pengaktifan ponsel cepat dan aman dari

berbagai layanan perbankan. Baru di India telah terjadi pertumbuhan yang

fenomenal dalam penggunaan aplikasi Mobile Banking, dengan bank terkemuka

mengadopsi platform Transaksi Mobile dan Bank Sentral pedoman penerbitan untuk

operasi mobile banking.

Distribusi

Aplikasi

Karena sifat dari konektivitas

antara bank dan nasabah, akan tidak praktis untuk mengharapkan pelanggan

untuk secara teratur mengunjungi bank atau terhubung ke situs web untuk

upgrade biasa dari aplikasi mobile banking mereka. Ini akan diharapkan bahwa

aplikasi mobile itu sendiri memeriksa upgrade dan update dan download patch

yang diperlukan (disebut "Over The Air" pembaruan). Namun, mungkin

ada banyak masalah untuk menerapkan pendekatan ini seperti upgrade /

sinkronisasi komponen terikat lainnya.

4.

Internasional

electronic fund transfer

Internasional elektronik

transfer dana adalah salah satu cara tercepat untuk mengirim uang kepada

seseorang saat Anda tidak ingin uang tunai atau bank cek untuk datang ke

dalam gambar. Proses mentransfer uang internasional juga disebut wire

transfer internasional. Mereka disebut wire transfer karena pada awal layanan

ini, perusahaan transfer digunakan kawat dan layanan telegraf untuk memproses

transaksi. Transfer-transfer ini dikenal sebagai Giro di Eropa.

Sampai sekarang, metode transfer uang paling aman internasional adalah bank

untuk transfer bank kawat. Hal ini terutama karena semua uang yang akan

ditransfer antar rekening yang berarti bahwa sistem konfirmasi identitas

biasa datang ke dalam gambar. Hal ini juga memungkinkan untuk mengingat uang

itu ditransfer. Sebagai perusahaan dan bank telah pindah ke Internet untuk

wire transfer asing, informasi transaksi menggunakan enkripsi tugas berat

untuk memindahkan uang sekitar.

Organisasi yang menangani sebagian besar transfer bank internasional SWIFT.

SWIFT adalah sebuah organisasi koperasi. Perusahaan ini didirikan pada tahun

1974. Pada awalnya memang hanya tujuh bank internasional utama sebagai

anggotanya. Mereka membentuk jaringan global. Tugas dari jaringan ini adalah

untuk mengelola transfer dana dan data transaksi lainnya. Kantor pusat saat

ini SWIFT terletak di Brussels.

Untuk membuat SWIFT modus pilihan cara yang diterima secara internasional

untuk mengirim uang ke luar negeri, ada banyak langkah. Hari ini SWIFT adalah

sanksi oleh PBB. Untuk mentransfer dana melalui jasa SWIFT, organisasi perlu

kode 9362 ISO. Ini adalah kode karakter delapan panjang. Kode ini umumnya

berasal dari nama bank yang memberikan kontribusi pertama empat huruf,

Huruf-huruf kelima dan keenam mengidentifikasi negara dan dua terakhir

mengidentifikasi kota di mana bank didasarkan.

Organisasi lain yang telah memberikan layanan wire transfer internasional

untuk orang dan organisasi bisnis adalah Western Union. Keuntungan utama dari

layanan Western Union adalah bahwa tidak ada bank yang terlibat dalam

skenario. Hal ini dimungkinkan untuk melakukan transaksi anonim seperti dalam

kasus tertentu, Western Union tidak memerlukan semacam dokumen identifikasi

atau bukti tersebut untuk memberikan uang kepada penerima.

Mengingat peningkatan kasus layanan kawat uang yang digunakan untuk tujuan

jahat, peraturan diberlakukan untuk mengurus proses. Di Amerika Serikat,

Kantor Pengawasan Aset Luar Negeri telah ditugaskan untuk memantau semua

transaksi tersebut. Tugas utama organisasi ini adalah untuk mengawasi

sehingga uang tidak bisa ditransfer ke organisasi teroris yang dikenal atau

negara lain organisasi yang berada di bawah sanksi ekonomi.

Wire transfer internasional dana telah membuatnya menjadi sangat mudah bagi

orang dan organisasi untuk tetap berhubungan dengan orang-orang keuangan

didasarkan luar negeri.

|

{kind=link}